政府が提出した令和7年度税制改正法案が、衆院本会議で可決されました。本法案には、所得税の基礎控除の特例創設や給与所得控除の最低保障額の引き上げが含まれており、低所得者層の負担軽減を目的としています。しかし、実際には制度の複雑化や可処分所得の逆転現象を招く可能性が指摘されています。本稿では、この税制改正のポイントと問題点をわかりやすく解説します。

1.どのように制度が変わったのか?

今回の税制改正では、以下のような変更が行われました。

- 基礎控除の特例創設:基礎控除額が収入に応じて変動する仕組みが導入され、収入が低いほど控除額が大きくなる。それにより、可処分所得の逆転が発生するのでボーダーの人は要注意(働き損)

- 給与所得控除の最低保障額の引き上げ:給与所得控除の最低保障額が10万円引き上げられる。ただし、最低保証額のみなので、それ以上だった人には無関係。

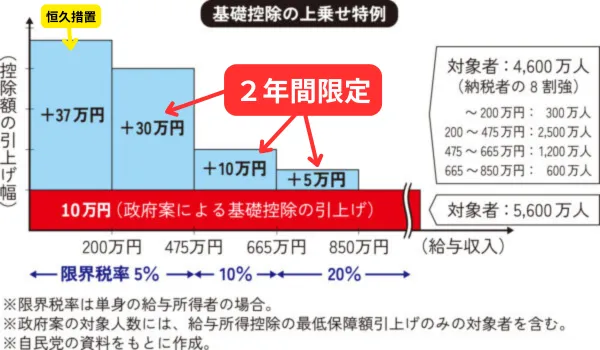

- 控除額の逓減(ていげん):基礎控除が段階的に変更。基礎控除の特例は、給与収入が850万円を超えると適用されなくなります。

- 4段階の控除設定:収入階層に応じて異なる控除額が設定される。

- 時限的措置の導入:基礎控除の特例のうち、37万円の上乗せは恒久措置となるが、それ以外は令和7年・8年に限定です

2.基礎控除の特例とは?

今回の税制改正では、基礎控除の上乗せが導入されることになりました。具体的には、

- 収入が低いほど控除額が大きくなる

- 収入が上がるごとに控除額が減少し、給与収入850万円相当を超えると適用されなくなる

この仕組みにより、低所得者層には一定の減税効果がありますが、給与所得者の間で控除額の違いによる可処分所得の逆転現象が発生する可能性があります。

3.制度の複雑化と可処分所得の逆転現象

今回の改正では、収入階層別に4段階の控除額が設定されています。そのため、収入の違いによって税負担の差が生じ、特定の年収帯で逆転現象が発生したり、年末調整の事務作業が増加し、企業や税務当局の負担が増す問題が発生しております。

税理士事務所は基礎控除まで複雑化してしまい、とても動揺しております。税の3原則の「簡素」はどこへいってしまったのでしょうか。。。

4.高齢者への配慮と現役世代への影響

低所得者層への支援は重要ですが、その大部分を占めるのは高齢者です。そのため、現役世代に十分な恩恵が及ばず、賃金が上がらない状況で現役世代の負担が増す一方です。

お金に余裕が泣い状況では結婚や出産に踏み出す人も減り、ますます少子化進行が懸念されます。

5.今後の課題

今回の税制改正では、所得税の抜本的改革について今後の議論が求められています。政府は、

- 物価上昇に応じた基礎控除額の見直し

- 各種所得控除の在り方の再検討

- 令和7年度末までに財源確保の具体策を策定

といった課題に取り組む必要があります。制度の公平性を保ちつつ、現役世代の可処分所得を増やす方向での再設計が求められるでしょう。

まとめ

令和7年度の税制改正は、一見すると低所得者層への支援を強化する内容ですが、

- 制度が複雑化し、税務手続きの負担が増大

- 可処分所得の逆転現象が発生

- 現役世代への支援が不十分

といった問題が懸念されます。今後の税制改革では、これらの課題を踏まえ、よりシンプルで公平な制度設計が求められるでしょう。

オンラインで完結♪

ムダな時間と労力を省く「フルクラウド税務顧問」

フルクラウド税理士は、クラウド会計のfreeeやMF、チャット、zoomを活用してオンラインで完結型税務顧問サービスです。

日頃の相談はチャットで「サクッ」と簡単に。

じっくり相談したい節税や法人化計画等はzoomで「ガッツリ」

freeeやMFを活用して、自動化を駆使して経理事務。

経理や税務のムダは省き、必要なモノに時間も労力も使える税務顧問!

\縛られる経理はもうおしまい!/

freeeの便利機能紹介

freeeで最初にやる設定チェックリスト

LINEでfreeeにアップロードする方法