こんにちは。フルクラウド 担当の越尾です。

唐突の自慢話ですが、昨年、ハワイに行ったんです。1ドル158円とかのときでスーパーの野菜が5ドル~って感じだったので、レタス1玉750円…みたいな世界でしたよ。ええ…もうホント皮膚呼吸忘れるんじゃないかってくらいドキドキしました。

ですが、そんな中行けた理由としては、ずっと前…1ドル110円くらいの頃から定期預金でコツコツやってたお金を使ったので、無事に呼吸が出来た感じでした。

そんな中、本日見つけたのが「ドル預金を使い米国内の不動産をドル建てで購入した際の為替差益巡り地裁判決、納税者の「所得はない」との主張を退ける」というタイトルのニュース。

ドル預金を使い米国内の不動産をドル建てで購入した際の為替差益巡り地裁判決、納税者の「所得はない」との主張を退ける

簡単に解説するとこういうことです。

- 米ドルで預金をしてた(H17~28)

- H29~30年、米ドルのまま、アメリカの不動産4つを購入

- 課税庁「それ、為替差益は雑所得じゃない?」

- 納税者「所得じゃない!!!」

- 地裁「雑所得の金額の計算上、「収入すべき金額」」

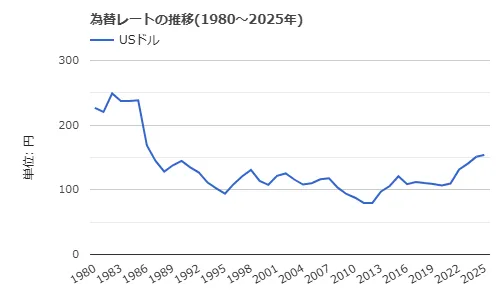

ここで気になるのは、平成17~27年の為替と、不動産購入した平成29~30年の為替ってどんな感じだったの?という点です。

早速見てみましょう!

平成17年(2005年) 1ドル110.2円

平成18年(2006年)1ドル116.2円

平成19年(2007年)1ドル117.7円

平成20年(2008年)1ドル103.3円

平成21年(2009年)1ドル93.57円

平成22年(2010年)1ドル87.77円

平成23年(2011年)1ドル79.80円

平成24年(2012年)1ドル79.79円

平成25年(2013年)1ドル97.59円

平成26年(2014年)1ドル121.0円

平成27年(2015年)1ドル121.0円

平成28年(2016年)1ドル108.7円

平成29年(2017年)1ドル112.1円

平成30年(2018年)1ドル110.4円

という感じです。

「ああ、この時代か・・・」と40代以上の人は思ったりするのではないでしょうか?

さて、このときで言うと、上下差は1ドルあたり約42円!

同じ1ドルでもこんなに為替差益が生じたのですね。

あの頃に戻れるなら、日本国民総動員してドル買いたいですよね。今それ円に変えただけで一体どれほどの利益になるか…(ついでにどれほど税金取られるか…)も皮算用してしまいました。

さて、これだけ差があったわけです。

さて、アメリカの住宅事情には全く詳しくないので、ネットで調べたところ、今現在だと、32万ドル~40万ドルが平均的な家ということなので1つの家を購入したと仮定すると、1344万~1680万円の為替の差が生じていた…と言えます。

これが今回、この為替差は所得なのか?否か?と争われた…というわけでした。

結果的に、お金は受け取ってはいないけど、雑所得の金額の計算上、「収入すべき金額」に該当する…とのことでした。

今は円安傾向なので、所有のドルで不動産買おうかな?と思っている方はご注意下さい!!

税の用語【収入すべき金額】

その年において収入すべき金額は、年末までに現実に金銭等を受領していなくとも、「収入すべき権利の確定した金額」になります。したがって、実際に金銭等を受領したか否か、また、代金を請求したか否かは関係がありません。

例えば、その年の12月20日に商品を売って、その代金は年を越して翌年1月10日に受け取ったような場合には、商品を売ったその年の収入になるということです。収入すべき時期をいつとするかは、それぞれの取引の内容、性質、契約の取決め、慣習などによって判定します。

また、商品を自家用に消費した場合や贈与した場合には、その商品の販売があったものとして取り扱われます。その収入金額は、原則としてその商品の通常の販売価額です。

さらに、商品について災害や盗難などで損害を受けた際に受け取る保険金や、損害賠償金、公共事業などの施工による休業などの補償として受け取る補償金なども収入金額に含める必要があります。

このほかに、空箱とか作業くずの売却代金などの雑収入や、仕入割引なども収入金額に含まれます。

なお、青色申告者で一定の条件に当てはまる小規模事業者の場合は、収入や費用の計上時期を現金の出し入れを基準とする、いわゆる「現金主義」によることも届出により選択することができます。

オンラインで完結♪

ムダな時間と労力を省く「フルクラウド税務顧問」

フルクラウド税理士は、クラウド会計のfreeeやMF、チャット、zoomを活用してオンラインで完結型税務顧問サービスです。

日頃の相談はチャットで「サクッ」と簡単に。

じっくり相談したい節税や法人化計画等はzoomで「ガッツリ」

freeeやMFを活用して、自動化を駆使して経理事務。

経理や税務のムダは省き、必要なモノに時間も労力も使える税務顧問!

\縛られる経理はもうおしまい!/

freeeの便利機能紹介

freeeで最初にやる設定チェックリスト

LINEでfreeeにアップロードする方法

【経理を時短せよ】freeeで交通系ICを効率よく取引登録する方法3選

IT系の皆様向け

お役立ちコラム

またバレたよ!架空外注費で中国人IT系経営者が脱税で刑事告発