こんにちは。税理士法人YFPクレア フルクラウドです。

先生方の中にも素人がごっちゃになりやすい専門用語があるかと思うのですが、税理士に相談される方で多いのが「利益」と「所得」をごちゃごちゃにしてしまう方…。

正直、日常生活ではまったく問題ないのですが、税理士と話すときに間違ってると少し話が食い違ってしまうこともありますし、彼女にドヤりたいとき(?)や親御さんや家族を安心させたいときに間違ってるとちょっと恥ずかしい思いをすることもあるので、ぜひ、ご一読下さい!

利益と所得の違いとは?

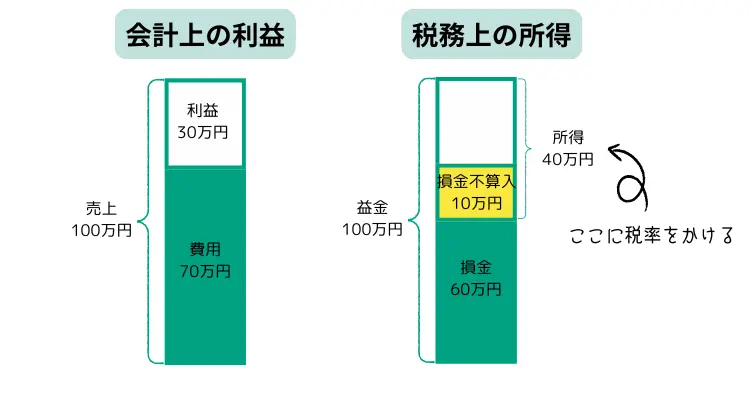

利益は会計的に、会社の経営成績や財務状態を正確に示す用語です。

利益=収益-費用

で表されます。

所得は税務的に、課税の公平性等を考慮をいれた用語です。

所得=益金-損金

で表されます。

多分、これだけ聞いても「は?」となるのが普通の人。

もう少し細かく見ていきましょう。

利益ってどんなものがあるか?

一言で「利益」と言っても、売上総利益と当期純利益では全く異なります。

ここでは利益がどんなものがあるか、を見て、上記のことを少し考えてもらえればと思います。

- 売上総利益:商品の販売自体や委託でどれだけ利益が出ているかを示す。

売上総利益=売上高-売上原価 - 営業利益:企業の主な業務活動の成果を表す。本業から得られた収益のみ。

営業利益=売上総利益-営業に関連する費用(販売促進費や一般管理費など) - 経常利益:営業利益に本業以外の収益(受取配当金や受取利息等)を足し、営業外の費用(支払利息等)を引いたもの。企業の日常的な活動の結果としての利益。

営業利益+営業外収益-営業外費用 - 税引前当期純利益:経常利益から特別損益(臨時に発生した損益。土地や株式の売却や災害で受けた損害)を引いたもの。税金(法人税、住民税など)を引く前の純利益

税引前当期純利益=経常利益-特別損益 - 当期純利益:全ての収入から全ての費用(税金、特別利益・損失など)を差し引いた最終的な利益。これは企業が最終的に得る利益を表します。

当期純利益=税引前当期純利益-税金(法人税+住民税+事業税など)

ここまでは税務的なものは当期純利益以外は税金に絡んだものはほとんどなかったかと思います。

所得ってどんなものなのか?

先ほど解説した通り、

利益=収益-費用

所得=益金-損金

なのですが、多くの人にとって

収益=益金、費用=損金なんじゃないの?と思っているかと思います。

しかし、「損金算入」や「損金不算入」という言葉は聞いたことありませんか?

会計と税務、利益と所得の違いを語る上で、損金不算入は理解し易いと思うので損金不算入について解説します。

損金不算入とは

損金不算入とは、会計上では費用で処理できても、税金の計算上では、費用として認められないもののことです

一番想像付きやすいので、イレギュラーな役員報酬を例にします。

ここでは、通常の役員報酬とイレギュラーな役員報酬と呼ぶことにしましょうか…。

通常の役員報酬は、定期同額給与、事前確定届出給与、業績連動給与の3つです。

つまり、定期同額給与(期首に毎月のお給料を決めます。売上が上がろうが下がろうが変えられません)、事前確定届出給与(役員のボーナス。事前に支給日・支給額を決定の上、株主総会で決議して所轄の税務署に提出)、業績連動給与(利益や株価など客観的な指標に連動して支給される報酬。株式報酬など)

通常の役員報酬は、売上上がった!利益が増えた!から役員の給料増やそー!とは出来ません!

では、売上上がったから役員報酬増やせないのか?というと、増やせます。

ここからが先ほどあげた「イレギュラーな役員報酬」です。

売上上がったから役員報酬を臨時で出しちゃう!それ自体は可能ですが、その金額は費用にはできるけれども、損金には出来ません。

つまり、何が言いたいかというと、会社は役員に臨時で役員報酬を出すことは可能ですが、その分は経費として計上はできず、もらった役員個人に所得税と住民税かかるよ!という意味です。

つまり、前もって計画していなかった役員報酬は支払ってもその分は法人税の対象になります!ということです。それだけではなく、役員報酬なので、所得税もかかります。なので、2重で課税されることになるので、税理士はおすすめしません。

会計=税務じゃダメか?

ここまで長ったらしく解説してきましたが、個人事業主の場合は、ほとんどの場合が会計=税務です。所得税のルールに従って皆さん、記帳をされます。

一方で、法人の場合は、税務と会計(財務会計)とは異なってきます。それは会計では会社の利益や財産を正しく計算した決算書が必要で、その上で、決算書を法人税を計算するために、過不足を計算し直した申告書を作成する…という2段階が必要だからです。

ややこしいですよね。

まとめ

ここまで簡単に損金と経費の違いについて語ってきました。個人事務所ならば、損金不算入とか損金算入とか難しいことを考えずに、所得税法上のルールに則って事業所得(または雑所得)として確定申告をすればOK!

ですが、法人の場合は…かなり難しくなります。

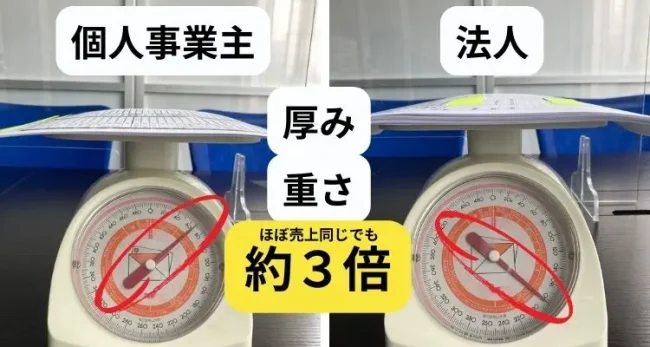

実際に、同じくらいの規模感の法人と個人では決算書の厚みも重さもこれだけ違います。作業量は実はもっと違う!

フルクラウド税理士では、皆様がより良い経営をできるように、経理業務はfreeeやMFを使って効率化をし、チャットやzoomを活用して密なコミュニケーションを実現しております。

自分はどうしたら一番オトクだろう?というご相談も承りますので、ぜひご相談下さい。

オンラインで完結!

時間のムダを省く「フルクラウド税理士」

フルクラウド税理士は、freee、チャット、zoomを活用して、オンラインで完結型の税務顧問サービスです。

日頃の相談はチャットで「サッ」とカンタンに。

じっくり相談したい節税はzoomで「ガッツリ」

freeeでスキマ時間にパパッと経理を終わらせる!

\縛られる経理はもうおしまい!/

オンラインで完結♪

ムダな時間と労力を省く「フルクラウド税務顧問」

フルクラウド税理士は、クラウド会計のfreeeやMF、チャット、zoomを活用してオンラインで完結型税務顧問サービスです。

日頃の相談はチャットで「サクッ」と簡単に。

じっくり相談したい節税や法人化計画等はzoomで「ガッツリ」

freeeやMFを活用して、自動化を駆使して経理事務。

経理や税務のムダは省き、必要なモノに時間も労力も使える税務顧問!

\縛られる経理はもうおしまい!/

freeeの便利機能紹介

freeeで最初にやる設定チェックリスト

LINEでfreeeにアップロードする方法

【経理を時短せよ】freeeで交通系ICを効率よく取引登録する方法3選

士業の先生方向け

お役立ちコラム

士業の先生も知っておきたい!「年収の壁2025」最低限の税制知識まとめ

士業の先生も知っておきたい「ペット経費化」の基本

紙の手形・小切手の廃止と今後の対応~士業として取引先へ伝えるべき留意点~

新ジュニアNISA?こども支援NISAができるかも?