フリーランスの人はもちろん、2箇所以上からの給与がある人や医療費控除、住宅ローン控除の1年め…など、いろんな人が確定申告をしているのですが、青色申告ができる人は実は限られています。

どんな人が青色申告をできるのか、そして、青色申告の65万円控除とはなにか!?を解説します!

目次

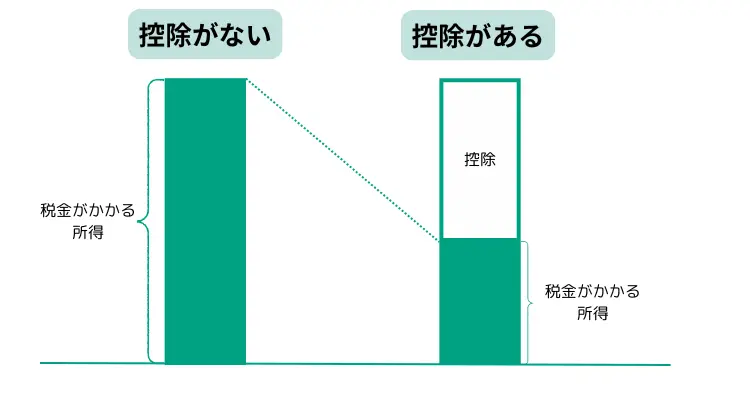

青色申告特別控除とは

青色申告特別控除とは、個人事業主で、青色申告をする場合、課税所得(税金がかかる所得のこと)から10万円か55万円か65万円を差し引ける制度です。

課税所得が下がるということは、税金が下がるという意味なので、これは嬉しいですよね。ただ、控除できる金額は10万円、55万円、65万円と、大きな差があります。

多くの人は65万円控除を受けたい!と思うと思いますので、65万円控除を受けられる条件を解説します。

青色申告特別控除を受けるための条件

青色申告特別控除はクリアできる条件の厳しさによって、10万円、55万円、65万円の3段階になっています。

ざっくり言うとこんな感じですが、65万、55万、10万円の控除ではこんな点が異なります。

| 青色申告特別控除額 | 65万円 | 55万円 | 10万円 |

|---|---|---|---|

| 所得の種類 | ・事業所得 ・事業的規模の不動産所得 がある人 ※不動産の事業的規模とは 独立家屋の場合:5棟以上 アパートの場合:10室以上 駐車場の場合 :50区画 | ・事業所得 ・不動産所得 ・山林所得 がある人 | |

| 事前に必要な申請 | 青色申告をしたい年の3月15日までに所轄の税務署に 「所得税の青色申告承認申請書」を提出 ※原則、1月16日以後に開業(事業開始)の場合は、 開業から2か月以内に申請書を届出 | ||

| 提出書類 | ・確定申告書 ・青色申告決算書 └貸借対照表 └損益計算書 | ・確定申告書 ・青色申告決算書 └損益計算書 | |

| 記帳方法 | 複式簿記 | 単式簿記でも可 | |

| 青色申告の期限 | 申告の対象となる年の翌年2月16日から3月15日 (期限日が土日祝の場合、翌平日までに申告) | ||

| 青色申告の申告方法 | e-Tax (「優良な電子帳簿の保存でも可) | 優良な電子帳簿の保存を していない ・郵送 ・税務署へ持込 | ・e-Tax ・郵送 ・税務署へ持込 |

所得の種類について

青色申告をできる所得は「事業所得」「不動産所得」「山林所得」の3つだけです。

ですが、山林所得は10万円控除のみしか出来ません。

不動産所得に関しては、不動産を所有している数に応じて控除できる金額が異なります。事業的規模と言われるのはアパートの場合は10室、戸建ての場合は5棟を言います。事業的規模の不動産所得の人は65万円控除(e-Taxが出来ない場合は55万円控除)が出来ます。一方で、それより少ない場合は10万円控除になります。

会計処理の方法

会計処理には現金主義と発生主義があります。65万円控除、55万円控除を受けるためには発生主義で処理をする必要があります。

現金主義

記帳するタイミングは現金が動いたときにする方法です。

12月に商品を売って、年明けの1月に支払いの場合、1月に記帳をすることになります。

但し、現金主義が使えるのは、前々年の不動産所得と事業所得の合計が300万円以下の小規模事業者のみです。適用を受ける場合は適用を受ける年の3/15(もしくは開業から2ヶ月以内)までに「現金主義による所得計算の特例を受けることの届出書」の提出が必要です。

発生主義

現金主義は現金が動いたタイミングで記帳する方法でしたが、発生主義は…というと取引が発生したタイミングで記帳する方法です。

12月に商品を売って、年明けの1月に入金の場合、12月と1月に記帳することになります。12月の記帳には売上が発生し、売掛金が発生したこと。1月には売掛金が消されて、現金預金が入金されたことを記載します。

期末発生主義とは?

会計事務所などでは、期末発生主義という方法を取ることがあります。それは何かというと、期中は現金主義で記帳しますが、年度をまたぐ取引だけは全て発生主義に変更するという方法です。売掛金の計上は発生主義になるので問題はありません。

税務調査では、期末がきちんと発生主義になっているか、不正に売上のタイミングをずらした痕跡はないか…は必ず見られるポイント(期ズレと呼びます)。「ウッカリしてました!」が通用せず、追徴課税、下手すれば重加算税の対象になりますので要注意です。

記帳方法

55万円控除と65万円控除をする場合は複式簿記が必要です。10万円控除の場合は単式簿記でも大丈夫です。

複式簿記

複式簿記は1つの取引を複数面からとらえて取引内容を記録しておく方法です。複式簿記で記載することによって、正確な財務管理や経営の透明性が向上する事ができ不正も行いにくくなります。その結果、正確な納税ができる…という点で、複式簿記は55万円、65万円控除と10万円控除の大きな差を作っています。

単式簿記

単式簿記は手軽で簡単な記帳方法です。お小遣い帳や家計簿のように、日付、内容(何を買った・売ったか)、出金額or入金額、残高…のみを記載していく方法です。

時間がかからず、手軽で簡単、専門知識も不要。ノート1冊あれば出来てしまうのが単式簿記のいいところですが、不正が発見しにくく、正確さを追求するのには難しいデメリットがあります。そのため、単式簿記での確定申告は白色でも青色でも控除額は10万円になります。

提出書類

提出書類は【確定申告書】と【青色申告決算書】【その他の添付書類】の3つです。

確定申告書

確定申告書は、第一表と第二表の2枚が必要です。譲渡所得がある人などで分離課税の申告をする人は第三表、損失申告をする人は第四表も必要です。

第一表は収入、所得、所得から控除する金額、税金額等を表記します。

青色申告決算書

青色申告決算書は損益計算書と貸借対照表の2種類の書類があり、損益計算書3枚、貸借対照表は1枚です。

損益計算書は、1年間でいくら稼ぎ、いくらお金を使って、結果的にどのくらい儲かったかを確認できる資料です。書類は売上、売上原価、経費、各種引当金・準備金、青色申告特別控除の5ブロックに分かれ、それぞれの勘定科目の1年間の合計額を入力します。売上の相手先、仕入の相手先等も記載します。

貸借対照表はその時点での資産の状況を示すものです。資産の部と負債・資本の部、それぞれの合計数が一致するようにしましょう。会計ソフト等で帳簿をつけている場合は転記するだけで大丈夫ですが、ご自身で作られた場合は、資産の部と負債・資本の部の双方の合計が一致しないで焦る場合もあります。絶対一致するので、間違えているところを頑張って探しましょう。貸借対照表は10万円控除の場合は不要です。

その他の控除等を証明する書類

所得控除や税額控除を受ける場合は、証明する書類の提出も必要です。生命保険料控除、地震保険控除、住宅ローン控除等です。支払った会社から10月頃に書類が届くので保管しておきましょう。

提出方法

65万円と55万円を分けるのは、提出方法の違いです。65万円の場合はe-Taxで確定申告をするか、有料な電子帳簿の保存をしていれば、郵送等でも可能です。e-Taxは、マイナンバーカードとカードリーダを使う方法、マイナンバーカードとスマホを使う方法、事前に税務署で行うID・パスワード方式があります。

毎年、スマホで行う確定申告はバージョンアップがされていますので、スマホしか無い!という方でも確定申告はしやすくなりました。

e-Taxのメリットですが、医療費控除や生命保険料控除などの証明書が不要になったり、混んでる税務署にわざわざ赴く必要もなかったり、申告が終わったらそのまま申告画面に移って納税ができる等があります。1月から申告もできるので、2~3月に繁忙期が来るような職業の方にはオススメです。

実例!青色申告の65万円控除の節税効果は?

では、実際に65万円控除があるとどうなるの?ないとどうなの?気になる方もいらっしゃると思うので、実際に例をあげてみましょう。

フリーランス、売上400万、経費80万。年金、国民健康保険払ってます。扶養親族等その他の控除はないです!

こんな方が青色申告特別控除があるときとないとき、どのくらい税金が変わるか計算してみます。

青色申告特別控除を受けるには?(リアルに計算)

ここまで読んで、青色申告特別控除の65万円控除に興味を持たれた方もいらっしゃるかと思います!所得控除になるようなものはない…と言っても、年金や健康保険は払っていると思うので、実はそのへんも全額控除できるんですよ!

| 65万円控除あり | なし | |

|---|---|---|

| 売上 | 4,000,000 | 4,000,000 |

| 所得 | 3,200,000 | 3,200,000 |

| 青色申告控除適用後所得 | 2,550,000 | 3,200,000 |

| 基礎控除額 | -480,000 | -480,000 |

| 国民年金 | -203,760 | -203,760 |

| 国民健康保険 | -309,100 | -383,800 |

| 課税所得 | 1,557,000 | 2,132,000 |

| 税率 | 5% | 10% |

| 税率に応じた控除額 | 0 | -97,500 |

| 所得税額 | 77,850 | 115,700 |

結果的に、税額でいうと37,850円の差が出ました。

青色申告65万円控除ありで、所得320万円の方が、国民年金、国民健康保険、所得税、住民税を払うと、手取りは2,444,540円です。実際には家賃とか食費とか色々かかっている中で37,850円はちょっとうれしい金額ですね。ちなみに、所得税は課税所得が上がれば上がるほど、税率が上がる累進課税方式です。今後、売上が上がるほど、65万円控除の威力は増していきます。

青色申告の65万円控除を受けるためには先に述べた通り、複式簿記が必要だったり提出書類も多くて面倒が多いです。売上が上がってきたら青色申告の65万円控除を取り入れよう!等の計画でもありだと思います。

青色申告特別控除を受けるには!?

青色申告特別控除を利用したい方は「所得税の青色申告承認申請書」を提出しましょう。

開業時の場合は、「個人事業の開業届出書」と同時に提出しましょう。遅くても開業届の2ヶ月以内に提出して下さい。1日でも遅れた場合はその年は適用を受けられません。

開業時ではない場合は、適用を受けたい年の3月15日までに所轄の税務署に提出しましょう。

1度提出したら来期もそのまま適用されますが、帳簿書類を提示しなかったり、税務署長の指示に従わなかったり、隠蔽等の悪事をを行うと、青色申告の承認の取り消しがあります。

全ての条件をクリアするのってどうしたら良い?

届出書から、複式簿記、発生主義…と沢山の条件がありました。65万円控除を受けたい!という方に一番オススメな方法は「クラウド会計freee」を活用することです。

クラウド会計は自動登録ルールを設定しておくことで、スマホで写真をとるだけで自動的に記帳できるようになります。売買する相手先が固定している場合は、日々の経理業務は写真とるだけ!

個人事業主で確定申告をしたいだけならば、freeeで日々の記帳を行い、そのまま確定申告をする事もできます。一方で、正しい税務や、節税も期待、その後は法人化などを考慮しているならば、顧問税理士をつけることをおすすめします。ライフプランに沿った提案を受けられますよ!

フルクラウド税理士では、会計ソフトはfreeeやMFを用いて、お客様に日々の会計はぱぱっとしてもらいながら、税理士の方でチェック。日々の相談はチャットで行い、年に2回、zoomでガッツリ相談もできます。もちろん、お客様のライフプランに合わせた提案をいたします。

一人でも多くのお客様のハッピーライフを応援しております♪

オンラインで完結!

時間のムダを省く「フルクラウド税理士」

フルクラウド税理士は、freee、チャット、zoomを活用して、オンラインで完結型の税務顧問サービスです。

日頃の相談はチャットで「サッ」とカンタンに。

じっくり相談したい節税はzoomで「ガッツリ」

freeeでスキマ時間にパパッと経理を終わらせる!

\縛られる経理はもうおしまい!/

オンラインで完結♪

ムダな時間と労力を省く「フルクラウド税務顧問」

フルクラウド税理士は、クラウド会計のfreeeやMF、チャット、zoomを活用してオンラインで完結型税務顧問サービスです。

日頃の相談はチャットで「サクッ」と簡単に。

じっくり相談したい節税や法人化計画等はzoomで「ガッツリ」

freeeやMFを活用して、自動化を駆使して経理事務。

経理や税務のムダは省き、必要なモノに時間も労力も使える税務顧問!

\縛られる経理はもうおしまい!/

freeeの便利機能紹介

freeeで最初にやる設定チェックリスト

LINEでfreeeにアップロードする方法

【経理を時短せよ】freeeで交通系ICを効率よく取引登録する方法3選

フリーランス向け

お役立ちコラム

漫画家の取材旅行、経費になる?

フリーランスが税理士に相談できること7選|経費・消費税・確定申告

「下請法」から「取適法」へ。フリーランスが知っておくべき取引の新ルール