こんにちは。フルクラウド税理士 担当の越尾です。

IT系の法人で車を所有…というのは果たして多いものか?とも思ったのですが、営業のために営業車を所有するケースも少なからずあるのではないでしょうか?

このページでは、そんな法人所有の車の会計処理について、解説します!!

まずは社用車の経費性判断から!

弊社は税理士事務所。それも真面目な税理士事務所。お客様が無駄に税務調査だらけになって本来なら本業に使えた貴重な時間も払わなくてよかった延滞税や追徴課税を請求され嫌な思いをしないようにしたり、一方で必要以上に税金を払わなくていいように法律と判例に則って適切なアドバイスをさせていただいております。

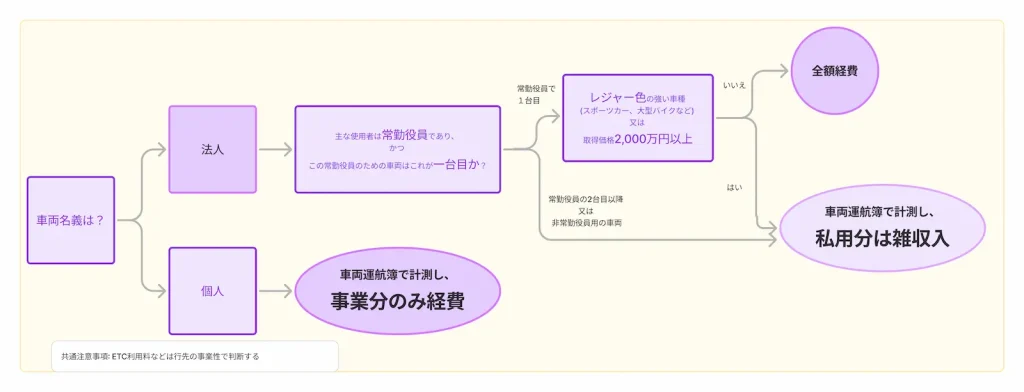

その中で、社用車はお客様とよく論点になります。実は、既に法人名義の固定資産の経費性判断は多くの裁判が行われており、それらをまとめると下記の様なフローチャートになります。

その他、事業と関連性を証明できない高級車、買い替えサイクルが異常なほど短い、走行距離が異常なほど長い社用車、過剰なカスタムやドレスアップも税務調査では否認されるケースがあります。

重要なことは「事業と車がどんな関係があるのか」です。

たとえ、走行距離が異常なほど長くても「その車で全国キャラバンをして各種メディアにも取り上げられ、こんなに売上につながりました!」と証明できるならいいのです。一方で走行距離が異常なほど長い場合は家族が使っているのでは?私的に利用しているのでは?と疑われて否認につながるのです。公私混同はやめましょう!

経費計上できる費用

法人所有の車を業務で使用する場合、以下の費用を経費として計上することができます。

- ガソリン代:業務で使用した分のガソリン代は経費として計上できます。

- 車両購入費用(減価償却費):新車や中古車の購入費用は一度に全額計上できませんが、一定の年数にわたって減価償却として計上できます。通常は6年(軽自動車は4年)での償却が一般的です。

- 自動車保険料:業務用に車を使用する場合、その保険料も経費にできます。

- 自動車税:車を所有している場合、毎年支払う自動車税も経費として計上できます。

- 駐車場代:業務で使用するために借りた駐車場の費用は経費になります。

- 修理・メンテナンス費用:車の修理や定期的なメンテナンスにかかる費用も経費です。

- 高速道路料金:業務に関連して使用した高速道路の料金も計上できます。

プライベートで使用する場合は家事按分

法人名義の車をプライベートでは全く使わない場合は上記の経費にできる物すべてを経費にできます。

一方で、法人名義の車を社長がプライベートで利用していた場合、税務調査でその車にかかる減価償却費が否認、認定賞与となって源泉所得税を課税されるケースが目立ちます。(税務調査でもよく見られるポイントの一つです)

では、法人名義の車を社長がプライベートで乗ってはダメか?というと「乗っても大丈夫ですが、法人が社長個人にレンタルする」という処理になります。もちろん、社長の家族が法人所有車を利用した場合も社長個人がレンタルしたということになります。

その場合は、車両運行簿を作成して、私的に利用した場合の利用分は社長が会社にお金を払うことになります。

【例題】600万円の車、その月は仕事:プライベート=7:3で使用

月額使用料=600万円÷6年÷12ヶ月×0.3=25,050円→約25,000円

※ 6年は法定耐用年数

社長が25,000円、会社に支払う。(他の月も私的利用したら同様の処理を毎月する)

決算時、車両600万円にかかる減価償却費を計上する。

【超重要】家事按分は記録をつける

業務で車を使用した際には、日々の走行距離や目的地、使用目的などを詳細に記録しておくことが重要です。この記録が税務調査などでの証拠となるため、必ず正確に記録するようにしましょう。

弊社の場合、エクセルでつけていただくように依頼しております。

エクセルには、年月日、私用か社用か、使用前メーター、使用後メーター、移動距離を記載できるようにしております。

毎月集計をし、私的移動距離/総移動距離を出して、その割合に応じて社長が会社に社用車を借りた分を支払いましょう。

面倒ではありますが、税務調査に備えて日々コツコツと丁寧な会計を心がけが大事です。オーナー社長は無意識に「俺の会社のものは俺のもの!」となりがちですが、法的にはオーナー個人のものは個人のものですが、法人のものは法人のもの。たとえ株主であっても別人格の所有物ということを念頭に置きましょう。

車の購入時の会計処理について

車のように高価なもので何年にもわたって使用するものは、何年かにわたって費用化していくことで正確な会計ができるようになります。ここでは購入した場合の会計処理について解説します。

1. 減価償却とは?

減価償却とは、車などの固定資産を購入した際、その費用を一度に費用計上するのではなく、一定の年数にわたって分割して計上する方法です。これは、資産が時間の経過とともに価値を失うことを考慮して、会計上の処理を行うためです。

2. 車の耐用年数

車の耐用年数は、税法に基づいて決められています。業務用車両の耐用年数は以下のように定められています。

新車の場合

- 一般的な自家用乗用車:6年

- 軽自動車:4年

- 業務用貨物車(トラック等)は下記の通り

小型の貨物自動車(積載量2トン以下):3年

大型乗用車(総排気量が3L以上のもの):5年

その他の自動車:4年

被けん引車、その他:4年

中古車の場合

中古車の耐用年数は計算が必要です。法定耐用年数に残りがある場合とない場合があります。

法定耐用年数に残りがある場合

中古車の耐用年数=(法定耐用年数ー経過年数)+(経過年数×0.2)

【例題1】5年落ちの乗用車を購入した場合。新車の耐用年数は6年なので下記のようになります。

例題の中古車の耐用年数=(6-5)+(5×0.2)=2

答え 2年

既に法定耐用年数を超えている中古車を購入した場合

中古車の耐用年数=法定耐用年数×0.2

で計算をします。

法定耐用年数が6年の一般的な自家用車を購入した場合、

6×0.2=1.2→2年として計算します。

3. 減価償却の計算方法

減価償却の計算方法には、定額法と定率法があります。2024年度時点で法人は原則として定率法で計算を行います。定額法で減価償却したい場合は、変更したい事業年度の前日までに、所轄の税務署へ減価償却資産の償却方法の変更承認申請書を提出する必要があります。

- 定額法:毎年、同じ額を経費として計上します。計算式は以下の通りです。

減価償却費=取得価額×定額法償却率 - 定率法:初年度に多くの減価償却費を計上し、年々減少する方法です。計算式は以下の通りです。

減価償却費=(取得価額−累計償却額)×定率法償却率

定額法償却率と定率法償却率については国税庁 減価償却資産の償却率等表を御覧ください。

4. 減価償却費の計上例

例えば、300万円の新車を購入し、耐用年数が6年の場合の定率法による減価償却費は次のようになります。

【例】初年度と2年目の減価償却費

【初年度】(期首に購入)

減価償却費=3,000,000円×0.333=999,000円

初年度の減価償却費は99.9万円

【2年目】

減価償却費=(3,000,000円-999,000円)×0.333=66.6333

2年目の減価償却費は66万6333円

3年目以降も同様に計算

5. 減価償却の注意点

- 車を事業用と私用で兼用する場合は、私用の使用割合に応じて減価償却費を按分する方法と、法人が社長個人に車を貸す方法(【例題】600万円の車、その月は仕事:プライベート=7:3で使用を御覧ください)の2択があります。

- 耐用年数を過ぎても車を使用する場合、その後は減価償却費として計上できませんが、車の保険料やメンテナンス費用などは引き続き経費として計上できます。

社長個人が所有している車を会社業務でも使用する場合は?

新設法人に多い例ですが、社長個人が所有している車を法人化するときに法人所有に変更したい!というお客様も多いです。その場合、中古市場を調べて、時価で、社長個人が法人に車を売却する…という処理をします。

この時、売却価格が異常だと税務調査時に否認される可能性がありますので、中古車市場で同じ車種で同じくらいの走行距離、年数の車を探す…という作業が必要になります。

別の方法ですが、社長が会社に車をレンタルする…という方法もあります。

この方法の場合、会社側は賃借料として社長個人に支払います。金額は減価償却費相当額+維持費程度にしておきましょう。過剰にすれば否認されます。

リースの場合の取り扱い

車をリースで利用している場合、リース料も経費として計上できます。また、リース料に含まれる保険料やメンテナンス費用も同様に経費として扱われます。リースの場合は減価償却をする必要はありません。

カーローンは利息も経費に計上

カーローンの返済をしている場合は、返済額を経費にしがちですが、それは間違い。

実際には「(上記の)減価償却費+利息部分」を経費にすることが出来ます。

まとめ

車を法人・個人で使用する例が多く、税務調査ではチェックされやすいポイントです。車両運行簿を作り、公私をしっかり分けた会計処理を行うことで、税務調査でも問題なく切り抜ける事ができます。

正しい会計はそのまま税務調査対策になる上、経営状況も良くなる傾向があります。IT系に強い税理士をお探しでしたら、フルクラウドをご検討ください!

オンラインで完結!

時間のムダを省く「フルクラウド税理士」

フルクラウド税理士は、freee、チャット、zoomを活用して、オンラインで完結型の税務顧問サービスです。

日頃の相談はチャットで「サッ」とカンタンに。

じっくり相談したい節税はzoomで「ガッツリ」

freeeでスキマ時間にパパッと経理を終わらせる!

\縛られる経理はもうおしまい!/

オンラインで完結♪

ムダな時間と労力を省く「フルクラウド税務顧問」

フルクラウド税理士は、クラウド会計のfreeeやMF、チャット、zoomを活用してオンラインで完結型税務顧問サービスです。

日頃の相談はチャットで「サクッ」と簡単に。

じっくり相談したい節税や法人化計画等はzoomで「ガッツリ」

freeeやMFを活用して、自動化を駆使して経理事務。

経理や税務のムダは省き、必要なモノに時間も労力も使える税務顧問!

\縛られる経理はもうおしまい!/

freeeの便利機能紹介

freeeで最初にやる設定チェックリスト

LINEでfreeeにアップロードする方法

【経理を時短せよ】freeeで交通系ICを効率よく取引登録する方法3選

IT系の皆様向け

お役立ちコラム

またバレたよ!架空外注費で中国人IT系経営者が脱税で刑事告発